預貯金と投資の間に…「お金 第3の置き場」って何だろう?

預貯金でもなく、投資でもない、その中間に位置する「第3 お金の置き場」として開発されたのが「i-Bond」です。預貯金より高い利率の分配金や投資より低いリスクなど、お金の運用の未経験者、初心者でも安心して利用できる商品です。本記事では、「i-Bond」をはじめて知る方に、その魅力やお得な運用方法などについて紹介していきます。

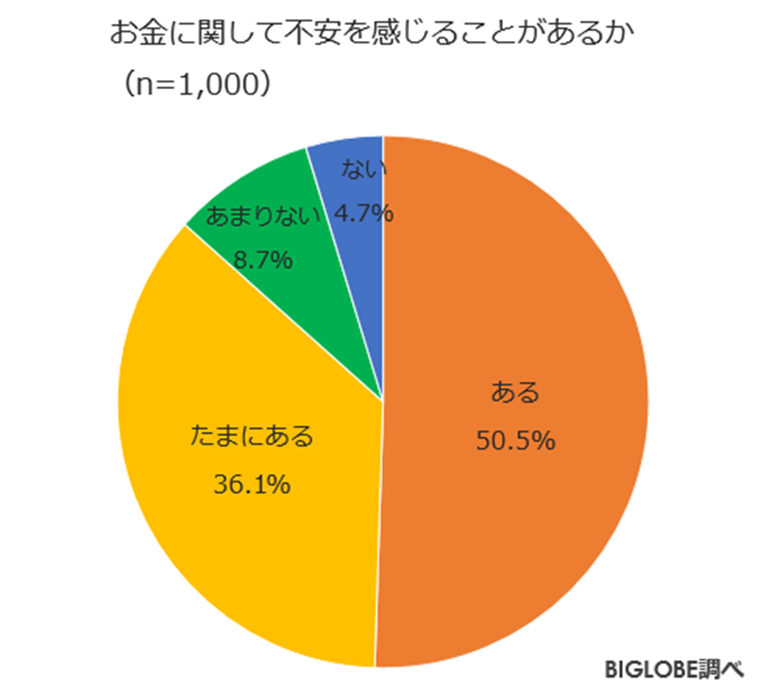

「お金の不安」を感じる人が増えている事実

「お金に対して不安を感じることがあるか」という質問に対して、「ある」「たまにある」と答えた人が、あわせて86.6%というアンケート結果が出ています。また、不安があると答えた人に対して、その理由をたずねたところ、59.1%の人が「収入が少ない」、53.5%の人が「貯蓄や資産が少ない」と答えています。特に20代では収入が少ないと答えた人が69.2%と、約7割を超え、若い世代のお金に対する不安や不満が圧倒的に高いことがうかがえます。(出所:ビッグローブ株式会社「お金に関する意識調査」2019年)

そんな中、お金の不安を解消する「お金の新しい置き場」という概念を「前回「お金をめぐる新たな世界…「i-Bond」のキホンとは?」で取り上げました。

「お金の置き場」と聞いて、多くの人がまず思い浮かべるのが銀行の「預金」ではないでしょうか。これをお金の「第1の置き場」。さらに、証券会社での株式や投資信託、国債などの購入を考える人もいるでしょう。最近であれば、FXや仮想通貨を挙げる人もいるかもしれない。これら「投資」がお金「第2の置き場」です。これまでに広く知られてきたこれら「お金の置き場」とは異なる、「第3の置き場」が、「i-Bond」なのです。

では、「お金 第3の置き場」とは具体的にどのようなものなのか? あらためてその特徴を、預金や投資と比較しながら考えてみます。

預金はローリスク・ローリターン、投資はハイリスク・ハイリターン!?

預金や株式、あるいは投資信託など、金融商品の特徴を考える際には、「リスクとリターン」という指標を用います。リスクとは、簡単にいうと、預けたお金が将来、どれくらいの「振れ幅」で増減する可能性(不確実性)があるのかを示す指標です(一方、リターンはどれくらい増える可能性があるのかというものです)。

たとえば、銀行の定期預金は元本が保証(1金融機関ごとに預金者1人当たり元本1,000万円までと金融機関の破綻日までの利息等)されており、金利も当初の契約どおりの金額で支払われます。つまり、想定外に減ってしまう可能性は極めて低く、逆に想定外に増える可能性もない。このように「振れ幅が小さい」ことをローリスク(リスクが低い)といいます。

一方、株式投資は元本が保証されていません。そのかわり、元本が数倍に増える可能性もあります。このように「振れ幅が大きい」性質をハイリスク(リスクが高い)といいます。注意しなければならないのは、リスクとは変動幅の可能性(不確実性)を表しているのであり、損をする危険性だけを表しているのではない、ということです。

これも前回「お金をめぐる新たな世界…「i-Bond」のキホンとは?」で取り上げましたが、現在の預金金利は非常に低く、「1年もの」の定期預金金利は、平均0.026%(日本銀行と取引のある国内銀行の定期預金(1年)金利の平均)となっています。同様に低リスク商品の代表である個人向け国債の利子は0.05%(固定、変動とも)です(2019年11月現在)。これらの商品は、ローリターン(リターンが低い)とよばれており、当然、株式投資はハイリターン(リターンが高い)になります。

一般的に、金融商品のリスクとリターンは「相関」しているといわれています。ローリスクな商品はローリターンであり(預金や国債など)、ハイリスクな商品はハイリターン(株式やFXなど)であるということです。

これらは単純に、その商品の善し悪しを判断、比較できるものではありません。それぞれ、個人の目的と方針に応じて使い分けることのできる選択肢となっているからです。ただし、注意しなければならないのが、目的と方針が投資先にあっているかどうか。たとえば、「絶対に減らしてはいけないお金」で株式投資をすることは望ましくはなく、多少リスクをとってでも「大きく増やしたい」のであれば、銀行預金では不十分であるということです。

簡単で手軽にはじめられる「ミドルリスク・ミドルリターン」の商品が少なかった

実はこれまで、前述した目的以外のニーズに応える商品がありませんでした。つまり、「銀行預金よりは増やしたいけど、株式投資のような高いリスクは取りたくない」「ある程度のリターンは欲しいが、元本が減るのはなるべく避けたい」という目的のためのものです。ミドルリスク・ミドルリターンの性質を持つ「お金の置き場」が少なかったのです。

しいていえば、安定した賃料収入を得られる好立地の現物不動産投資などはこのポジションにありますが、流動性(売買のしやすさ)が低いこと、投資期間の制限があること、また必要な投資金額が大きいことなどの制約もあり、だれでも手軽に買えるものではありません。

「ミドルリスク・ミドルリターン」で、かつ個人が預貯金感覚で手軽に利用できるお金の置き場は、これまで空白地帯に近かったといえます。それを埋めるのが、より簡単で手軽にはじめられる「お金 第3の置き場」の「i-Bond」なのです。

「預貯金感覚」で使えるミドルリスク・ミドルリターン商品

不動産特定共同事業法に基づいた不動産クラウドファンディング商品が「i-Bond」です。こちらも前回説明した通り、ベースとなるのが「不動産賃貸(売買)事業」であるため、安定した賃料収入によるミドルリスク・ミドルリターンの運用が実現できるのです。

具体的にいうと、「i-Bond」では、定期預金や個人向け国債の金利より、はるかに高い年1.50%(税引前)という利回りに設定されています。その一方で、投資対象が好立地の一棟マンションであること、また、運用会社である株式会社マリオン自らの劣後出資(5%)があることなどから、運用の損失が5%範囲内であれば投資家の出資元本を保全する仕組みとなっており、ミドルリスク商品として設計されているのです。

さらに、1口1万円という小口から出資でき、24時間365日WEB上でいつでも換金(買取)が可能(現金化は5営業日後)です。また、出資や換金(買取)に手数料も不要なため、出し入れ自由な預貯金感覚で利用することができるのです。

ローリスク・ローリターンである「預貯金」と、ハイリスク・ハイリターンである「投資」の隙間を埋める「お金 第3の置き場」が「i-Bond」であることはご理解いただけたでしょうか。では「ミドルリスク・ミドルリターン」を実現するには、どのような運用が有効なのでしょうか。次回はより実践的な「i-Bond」の活用法を紹介します。

【次回連載記事】1万円からの投資… 資産形成の第一歩に「i-Bond」が有効なワケ

取材・文/椎原よしき(ファイナンシャル・プランナー(AFP)、金融ライター)