はじめまして、ライター兼イラストレーターの北向ハナウタと申します。

さて、今回i-Bond(アイボンド)という新しいお金の置き場についての記事を書くことになりました。

お金の話ってむずかしいです。何を隠そう筆者もその昔、父親が「NISAをはじめたほうがいいぞ、おれに任せろ!」と言うので全て投資先を任せた結果、さびしい結果になった思い出があります。実家に戻ると父親が「ごめん…」と小さくなっていた、ほろ苦い思い出です。

それから金融商品などと距離を置いていたのですが、i-Bondを調べていくとリスクが低くかつ自由度の高い、魅力的なサービスだということがわかってきました。これはテンションが上がります。

良さを伝えたくなったので、友人を呼んで話すことにしました。

<登場人物>

北向ハナウタ筆者。ちょっとだけ国債に投資している。

江ノ島茂道ハナウタの友人。美味しそうにごはんを食べる。

あ、それとこの記事およびi-Bondというサービスは「リスクなんてこわくない!ハイリスクでも大儲けしたい ぜ!!」という人に向けたものではないので、ご了承ください。

お金についてしっかり考えてみよう

ハナウタ:いきなりなんですけど、江ノ島さんってお金について考えたりしますか?

江ノ島:あまりないですね。

ハナウタ:だと思って今日話し相手に選びました。

江ノ島:ひどい。

ハナウタ:いや、おれもそこまで考えてこなかったんですよ。

あ、今日はi-BondというサービスのPRなので、i-Bondを知ってもらった上で、お金(資産形成)について改めて考えるきっかけになればと思って話します。

江ノ島:説明口調だ。

ハナウタ:大事なとこなので!

で、これを機に将来のことを考えてしっかり勉強しないとな〜と思ったので、今日は“自分のお金の扱い方ってどういう選択肢があるのか”を、動物園にいる動物に見立てたりしながら話そうと思います。

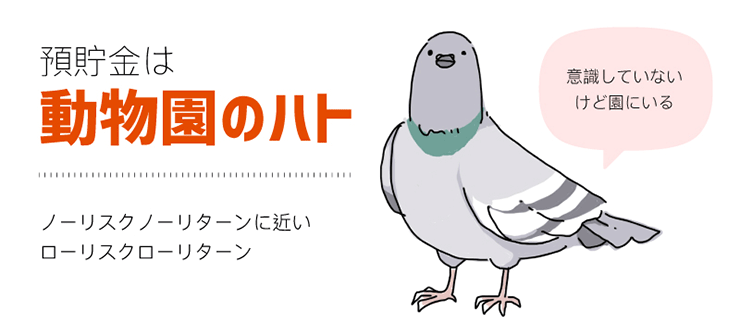

1.預貯金は”動物園のハト”

ハナウタ:身近なところで、1番目の選択肢に「預貯金」があります。

江ノ島:銀行に入れたり、というやつですか?

ハナウタ:ですです、預貯金を動物園の動物に例えると”ハト”です。

江ノ島:勝手にいるやつだ!

ハナウタ:普段とくに意識することなくお金を銀行に入れてますよね。なので、イメージが近いかなと。

ハナウタ:貯蓄は“ノーリスクノーリターンに近いローリスクローリターン”という具合です。

江ノ島:ノーリターンではないんですね。

ハナウタ:一応金利があるので…とは言え、普通預金だと年間で0.001%とかなので、ハトの、、いやスズメの涙ほどですね。

江ノ島:銀行に入れて貯蓄が増えた、という感覚はないですね。減る一方で。

ハナウタ:減るのは江ノ島さんが使ってるからだと思いますが。

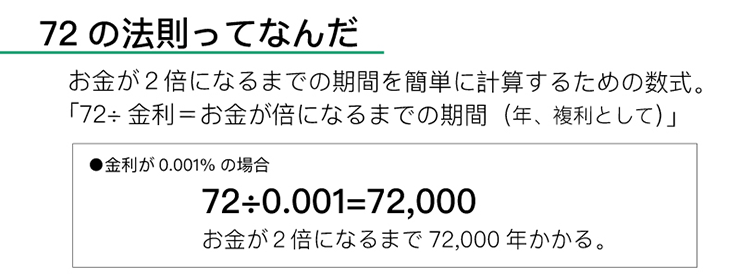

「72の法則」という公式があるんですけど、元のお金が2倍になるまで何年必要かがわかるというものらしくて。

例えば普通預金だと、72÷0.001=72,000。なので、江ノ島さんがだいたい72,030歳のときに預けたお金が2倍になります。

江ノ島:生きてる自信ないな。

北向:じゃぁどうしようか、と考えた時に出てくるのが2つ目の「投資」という手段です。

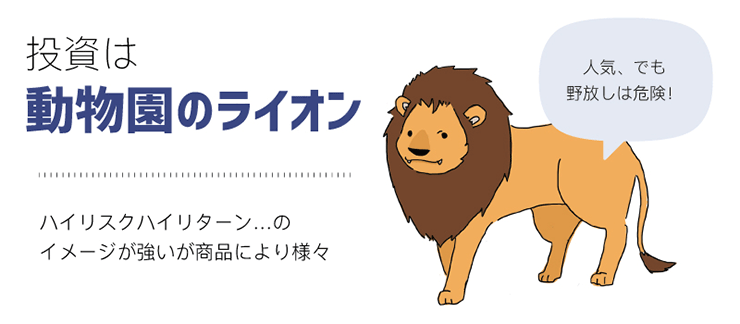

2.投資は”動物園のライオン”…?

ハナウタ:投資といったらどんなものを思い浮かべますか?

江ノ島:えーと、株とか…?

ハナウタ:あ、それです!

ハナウタ:投資を、一般的なイメージで例えるとライオンでしょうか。園に入れると、お客さんがたくさん見込めます。でも、飼育も大変です。

江ノ島:ハイリスクハイリターンというやつですね。

ハナウタ:と、そんなイメージが強いと思うんですけど、実はいろんな方法があるので商品によって性格は様々なんですね。

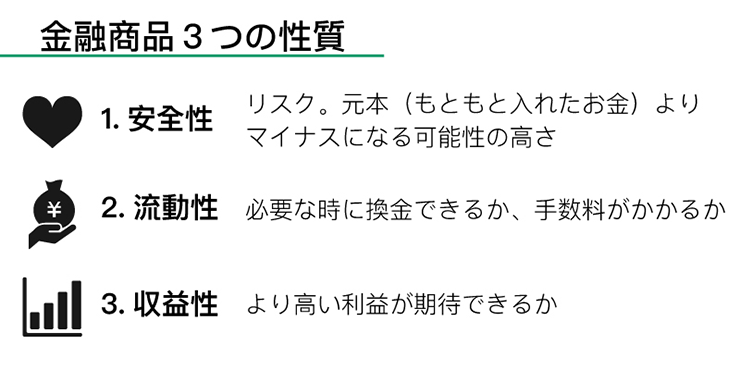

投資を3つの性質で考える

漢字が増えますが、金融商品を考える上で大事な3つの性質があるのでそこだけ紹介させてください。

ハナウタ:この性質も交えつつ投資の種類をいくつか紹介しますね。

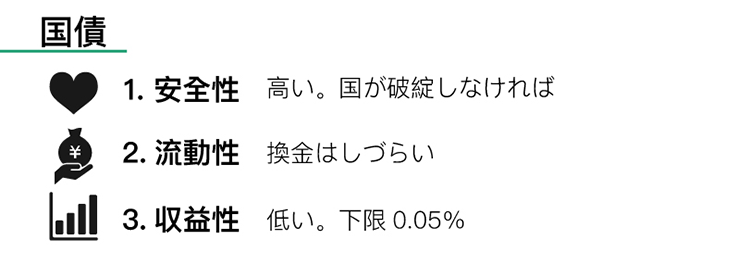

例えば国債。これなんかはリスクが小さいです。国が発行しているもので「利息をつけて返すので、お金を貸してください!」と国が言ってる感じですね。

江ノ島:リスク小さいものもあるんすね、草食のライオンですね。

ハナウタ:草食のライオン?

江ノ島:収益性は低いのかぁ。

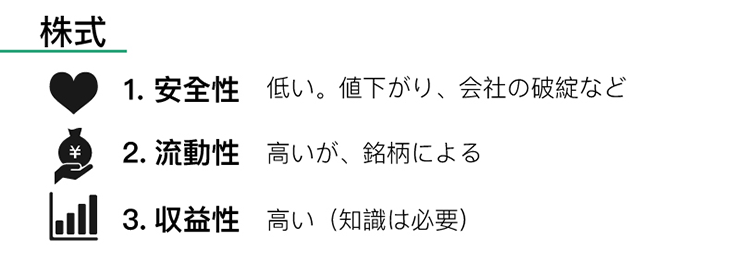

ハナウタ:全部を満たしたものなんてないですよ。収益性が高いのは、さっき言ってた株式とか…

ハナウタ:もちろんリスクはあります。自分で株価をチェックしたり勉強したりするのも大変ですよね。なので、運用を任せられる投資信託という選択肢もあります。

江ノ島:聞いたことある!

ハナウタ:言葉の通り金融のプロが投資先を選んで詰め合わせたものです。安全性や収益性は種類によりいろいろなので一概には言いづらいですが…

他にも不動産とかFXとか金(きん)とかいろいろありますが、われわれ初心者は最低限この辺りを覚えておけばいいかと思います。

3.i-Bondは”サーバルキャット”

ハナウタ:で、で、i-Bondの話なんですよ!

江ノ島:急にテンションあがりましたね。

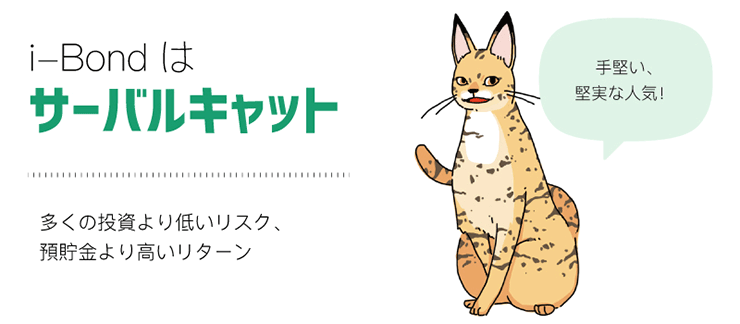

ハナウタ:i-Bondは動物園に例えると、サーバルキャットみたいな感じでしょうか。

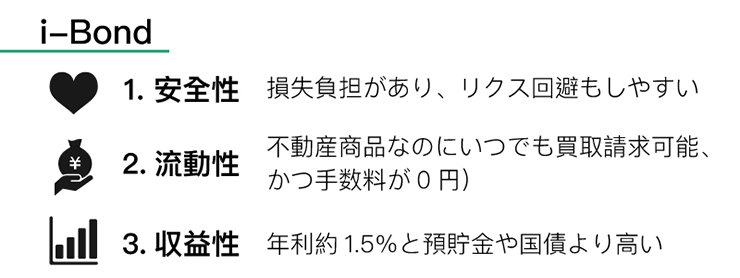

ハナウタ:派手ではないけど、人気のある動物です。あまり飼育にコストがかからないイメージがi-Bondに近いですね。特徴をまとめるとこんな具合。

江ノ島:そもそもi-Bondって、なんですか?

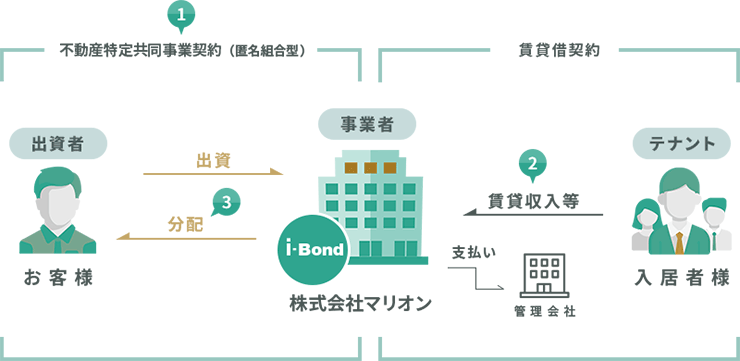

ハナウタ:i-Bondの運営会社(マリオン)が持っている不動産に出資をするんです。で、家賃から必要経費を差し引いた利益を一部分配される、という仕組みです。

江ノ島:年利1.5%…収益性はそこまで高くはないんですかね?

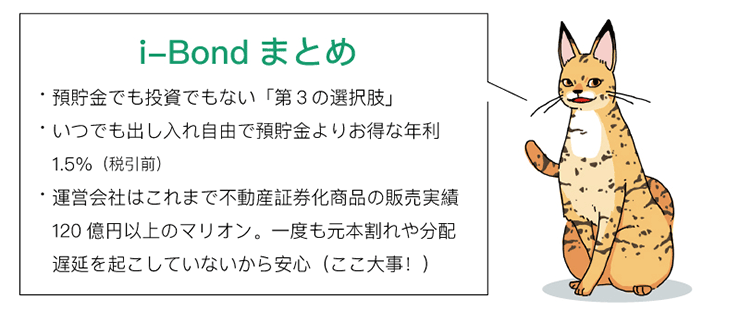

ハナウタ:めちゃくちゃ高いということはないけど、預貯金だと0.001%とかですからね。銀行で眠らせておくならi-Bondに置いたほうが確実に良いと思います。

江ノ島:でも、元本保証されていないんですよね?

ハナウタ:その通りです。ただし、i-Bondは他の金融商品にはない優先劣後方式を採用しているのです。

江ノ島:ん?ん?優先劣後?聞いたことがない…

ハナウタ:これはですね、運営会社であるマリオンもお客様と同じように出資(5%分)することで、万が一、損失が発生しても5%の範囲内であれば、運営会社であるマリオンが損失負担をしてくれるんです。

江ノ島:この損失負担っていうのは具体的になんですか?

ハナウタ:質問が的確…助かる…

例えば、出資した100万円の価値が95万円まで下がっても、運営会社であるマリオンの出資元本より5万円分を補填してもらえるということです。

江ノ島:へー!それはありがたいですね。

ハナウタ:リスク回避できるのは本当に嬉しいですよね…おれの父親にも教えたい…

ハナウタ:ワンルームマンション投資などの現物不動産の場合って、現金化が大変だったりするんですけど、i-Bondはいつでも出し入れ自由(365日web上で買取請求ができる、かつ手数料0円)というのもひとつの魅力ですね。

江ノ島:銀行と似たような感覚で使えるんですね、すごい。

ハナウタ:あとは1万円からはじめられるのも気軽でいいですね。もっと最初の金額設定のハードルが高いものが多いので。

おれも始めてみたんですけど、出資してる不動産の運用状況がわかるi-Bondチャートで簡単にチェックできるのが良いんですよ。株価のような大きな変動もないので安心です!

最後に

ハナウタ:というわけで「1.預貯金」「2.投資」「3.i-Bond」という選択肢の話でした。

江ノ島:お金のことを考える、将来を考えるきっかけになりました。

ハナウタ:とにかくまずは興味を持ってみることが大事な気がします!

20〜30代の年齢層だと毎月の給与から1万円ずつとか、コツコツi-Bondで資産形成している人も多いみたいです。「そういやお金、ほったらかしだな」「そろそろ運用を考えてみようかな」と思ったら、i-Bondを検討してみて、良かったら活用してもらえたら嬉しいです。筆者も今から一年後の分配が楽しみです。

今回ご紹介したi-Bondの詳しい情報はこちら(PDFファイル)