お金持ちの多くは、お金の知識を持ち、前もって将来必要になる金額を準備しています。これは、なにも老人に限った話ではありません。

今の時代、お金を貯め、増やしていくためには、貯蓄も投資も大切です。貯蓄は、おそらく誰でもしたことがあるでしょう。では、投資は?というと一気にハードルが上がるのではないでしょうか。

今回は、プチリッチな老後を送るためには欠かせない「投資」とのつき合い方を一緒に考えていきましょう。

預貯金の価値は「目減りする可能性」がある⁉

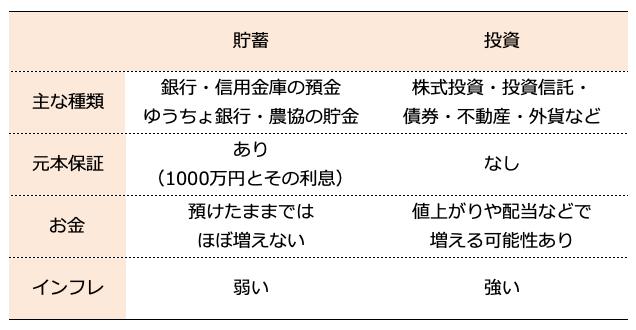

貯蓄とは、お金を蓄えることです。その代表は、銀行や信用金庫などにお金を預ける「預金」です(なお、ゆうちょ銀行や農協などでは「貯金」です。預金と貯金を合わせて「預貯金」といいます)。

預貯金のメリットは、元本が保証されていて、預けたお金が減らないことです。その代わり、金利もごくわずかなので増えませんが、お金を絶対に減らしたくないという人はたくさんいます。そういった人のお金が、預貯金で運用されているのです。万が一、金融機関が破たんした場合も、1000万円とその利息分までは、預けたお金が保護されます(ペイオフ)。

ただし、預貯金の価値は「目減りする可能性がある」ことをご存じでしょうか。

確かに、預貯金の1万円は引き出して使わない限り1万円のままとっておくことができるでしょう。しかし、物価が上昇(インフレ)すると1万円の価値は目減りしてしまいます。2019年10月から消費税が2%アップしました。これはある意味、1万円の価値が2%減ったことと同じです。預貯金はインフレに弱いのです。

また、大手銀行を中心に口座管理手数料を導入しようという動きもあります。もし導入されれば、預けているだけでお金が減っていく時代が来る可能性もあるのです。

お金が増えることも、減ることもある「投資」

一方投資は、利益を得るために、お金を資産に投じることをいいます。第2回で紹介した株式投資はもちろん、投資信託、債券、不動産、外貨など、投資先はいろいろあります。

投資のメリットはなんといっても、「お金が増える可能性」があること。仮に物価が2%上昇しても、お金が3%増えれば実質1%増えることになります。つまり、投資はインフレに対応できるのです。選んだ投資先によっては、インフレ率よりもはるかに大きくお金が増える可能性もあるでしょう。

ただし、お金が増える可能性は、減る可能性と隣り合わせです。投資は、元本保証ではありません。選んだ投資先によっては、損をしてしまう可能性もあることは心に銘じておきましょう。

貯蓄はダメではないが…お金を預けても「減る時代」の到来

「貯蓄なんて不要だから投資だけしなさい」というつもりはまったくありません。貯蓄も、家計を安定させるのに重要の要素です。預貯金には元本が変動せず、いつでも引き出せるという良さもあります。

でも、読者の皆さんには、預貯金に加えやはり投資を行って欲しいと思います。

というのも、先ほど触れたように日本はインフレの時代を迎え、大手銀行を中心に口座管理手数料を導入するという動きもあります。銀行にお金を預けておくだけでは「減る時代」の到来です。でも、投資すればお金は増える可能性もあれば減る可能性もあります。

賢い読者の皆さんなら、どうすべきかわかりましたよね?

「長期」「分散」「積立」投資でお金は堅実に増やせる!

ここまでで投資の必要性はお分かりいただけたと思いますが、どうしても踏み切れない人もまだいることでしょう。一番不安なのは「値動き」でお金を失う可能性ではありませんか?でも大丈夫。値動きとうまくつき合っていく方法があります。それは「長期投資」「積立投資」「分散投資」の3つすべてを行うことです。

「長期投資」は文字どおり、長期間かけてじっくりと投資に臨むことです。短期間で相場を見ると、一時的な要因により変動幅が大きく振れることがありますが、長期間では相場の変動幅がならされます。また、長期投資のメリットは複利を味方につけられることです。複利効果(利息が利息を生む効果)を活用すれば、お金の貯まるスピードは増します。

「分散投資」は、文字通りいろいろな商品に分けて投資することです。ひとつの商品だけ集中的に買ってしまうと、万が一その商品が値下がりしたときに、大きく損をする可能性があります。投資先を分散しておけば、ある商品の値下がりを他の商品の値上がりでカバーできる可能性があります。

「積立投資」は、毎回一定額ずつ購入することです。投資商品のように上下に値動きするものは、いつが高い(安い)のか、プロでも判断できません。一定額ずつ購入すれば、安いときにはたくさん買えることになり、平均購入単価を下げることができるのです。また、投資は「自分の感情との戦い」などといわれることがありますが、積立投資はどんな局面にあっても感情に左右されずに淡々と買いつけができる効果があります。

投資は今や、100円と少額からできる時代です。大きな金額は必要ないのです。

とはいえ、ずっと100円だけで投資をしていても、大きくは増えません。なので、無理のない金額で「お金自身に働いてもらう」経験を積み、その過程で投資金額も少しずつ増やしていけばいいと思います。

【次の連載記事】<連載① 第4回>10年で1000万円貯める!具体的にやるべき3つのステップとは?

【前の連載記事】<連載① 第2回>年収900万円でも安泰ではない…「人生の三大資金」の落とし穴とは?

頼藤 太希

(株)Money&You代表取締役/マネーコンサルタント

慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWEBメディア『FP Cafe』や月200万PV、160万UUの『Mocha(モカ)』を運営すると同時に、マネーコンサルタントとして、資産運用・税金・Fintechなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『投資信託 勝ちたいならこの7本!』(河出書房新社)、『入門仮想通貨のしくみ』(日本実業出版社)、『人気FPが教える! 稼げるスマホ株投資』(スタンダーズ)ほか著作・共著・監修書多数。日本証券アナリスト協会検定会員、ファイナンシャル・プランナー(AFP)、日本アクチュアリー会研究会員、金融工学コースシグマ検定1級。twitter→@yorifujitaiki